Không chỉ phòng thủ trong downtrend, cổ phiếu dược bất ngờ tăng bốc hàng chục phần trăm, nhiều mã vượt đỉnh lịch sử

Dược phẩm luôn trong tầm ngắm của nhà đầu tư ngoại, những cổ đông này vẫn luôn sẵn sàng "chơi lớn" để thâu tóm cổ phần, qua đó tạo ra thêm động lực thúc đẩy giá cổ phiếu.

Dược là một nhóm có sự ổn định cao về kết quả kinh doanh, đi cùng tiềm năng khai thác còn dồi dào. Cổ phiếu dược phẩm cũng luôn là lựa chọn phòng thủ cho danh mục đầu tư, đặc biệt trong giai đoạn thị trường chứng khoán nhiều biến động. Tuy nhiên, kể cả khi thị trường đang hừng hực khí thế trong vài tuần trở lại đây, nhóm dược cũng bứt phá với đà tăng hai chữ số, thậm chí phá đỉnh mới.

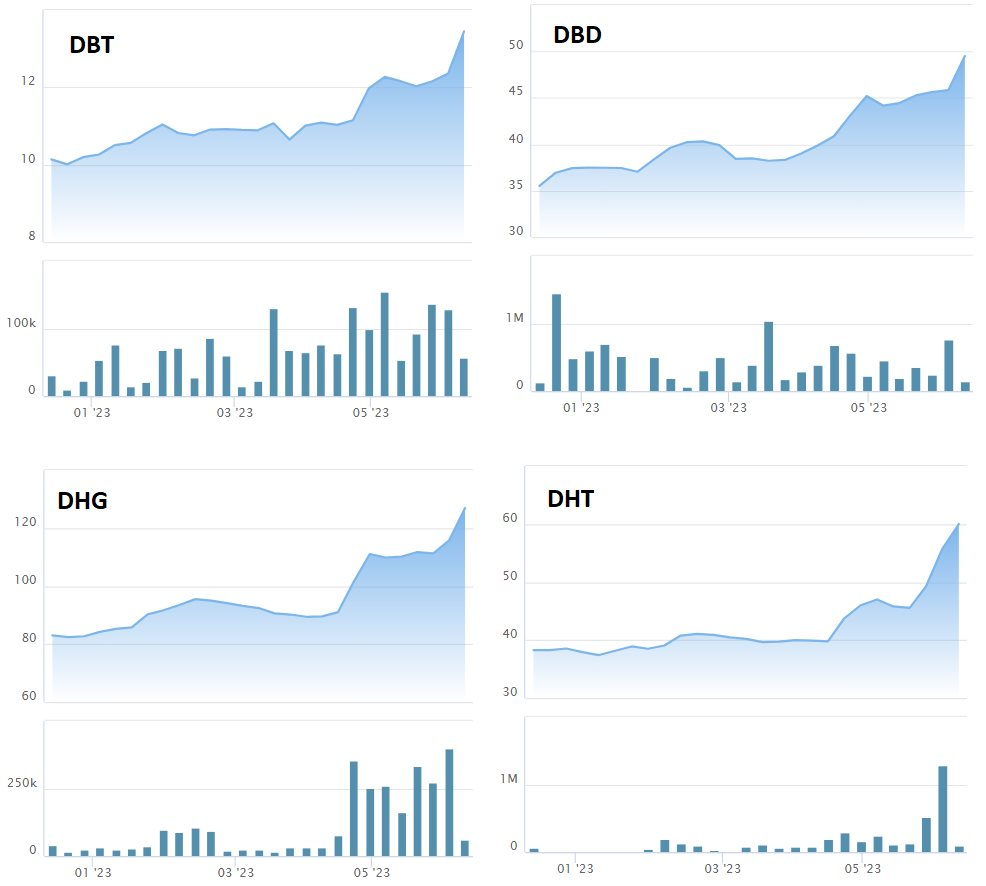

Không khó để có thể liệt kê, như cổ phiếu Dược Bến Tre (DBT) tăng hơn 31% kể từ đầu năm lên mức 13.450 đồng/cp. DBD của Dược Bình Định cũng tăng 32% sau hơn nửa, hiện giao dịch quanh mức 49.500 đồng/cp. Cổ phiếu DMC của Xuất nhập khẩu Y tế Domesco thì tăng bốc 41% từ cuối tháng 4 lên mức 60.300 đồng/cp.

Tích cực hơn nữa, thị giá Dược Hậu Giang tăng 54% từ đầu năm lên mức 126.900 đồng/cp, mấp mé vượt đỉnh 127.480 đồng thiết lập hồi tháng 12/2021. Dược Hà Tây (DHT) cũng bứt phá một mạch 54% sau hơn 6 tháng để phá đỉnh, lập kỷ lục mới 60.000 đồng/cp.

Cổ phiếu ngành dược bứt phá sau nửa đầu năm 2023

Hợp "khẩu vị" khối ngoại, kết quả kinh doanh tăng trưởng tốt

Đáng nói, các doanh nghiệp dược phẩm Việt Nam còn là nhóm luôn trong tầm ngắm của nhiều nhà đầu tư, không chỉ trong nước mà còn nhà đầu tư ngoại. Hiện, những tên tuổi lớn như Dược Hậu Giang, Traphaco, Imexpharm, Domesco đều có bóng dáng cổ đông nước ngoài. Với việc trong tầm ngắm, mỗi khi có cơ hội từ các hoạt động thoái vốn Nhà nước hay nới room, cổ đông ngoại vẫn luôn sẵn sàng "chơi lớn" để thâu tóm, qua đó tạo ra thêm động lực thúc đẩy giá cổ phiếu.

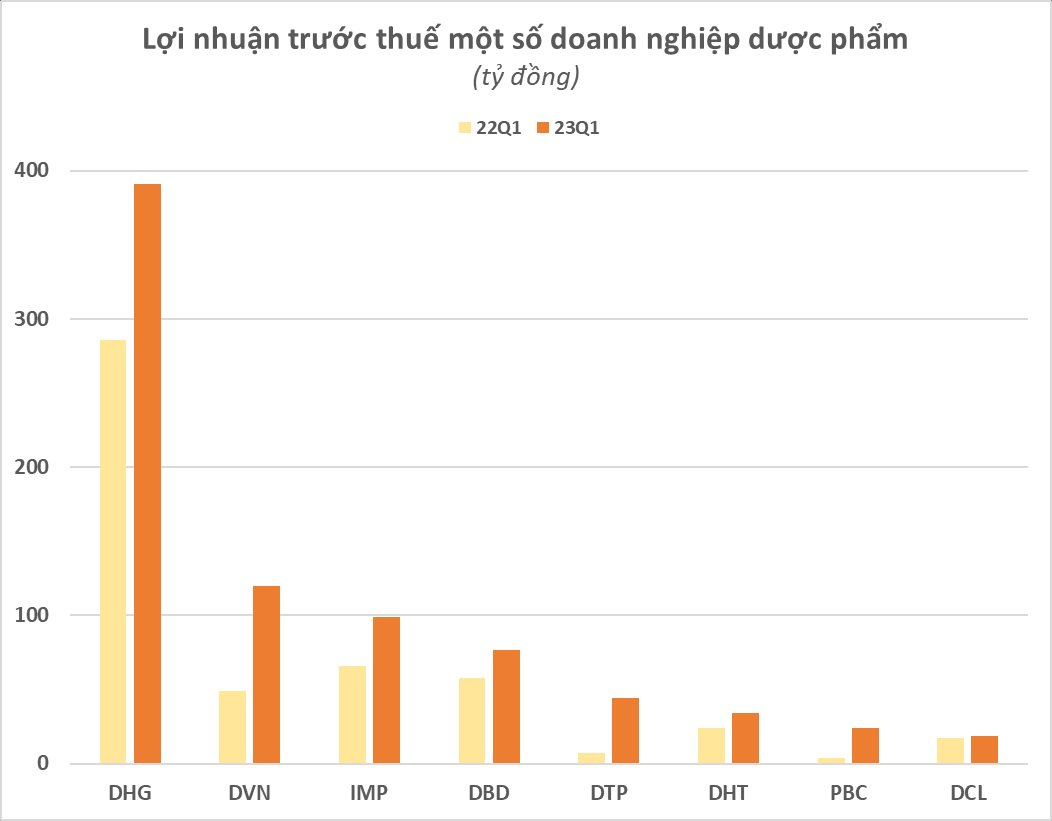

Song, yếu tố quan trọng còn tới từ kết quả kinh doanh tăng trưởng vượt trội của các doanh nghiệp dược phẩm. Trong bức tranh lợi nhuận có phần không mấy khả quan của quý 1, nhóm doanh nghiệp dược được đánh giá có phần ngược dòng. Nhìn chung, kết quả kinh doanh trong ba tháng đầu năm vẫn khá sáng sủa với nhiều doanh nghiệp đạt mức tăng trưởng cao.

Trong đó, CTCP Dược Hậu Giang (mã CK: DHG) ghi nhận mức lợi nhuận cao nhất ngành với 361 tỷ đồng tăng trưởng 41% so với cùng kỳ năm 2022. Đây cũng là mức lãi cao kỷ lục ghi nhận trong 1 quý kể từ khi Dược Hậu Giang đi vào hoạt động. Dược phẩm Trung ương CPC1 Hà Nội (mã: DTP) thì ghi nhận tốc độ tăng trưởng mạnh nhất khi doanh thu thuần tăng 95% lên gần 234 tỷ đồng, lợi nhuận sau thuế đạt 39 tỷ đồng, tăng 576%. Công ty cho biết năm 2023, nhiều sản phẩm mới được sản xuất và tiêu thụ trên thị trường, đồng thời dịch Covid được đẩy lùi và kiểm soát chặt chẽ dẫn đến doanh thu và lợi nhuận tăng.

Hai doanh nghiệp khác cũng có mức tăng trưởng 3 chữ số đó là CTCP Dược phẩm Trung ương I – Pharbaco (Mã: PBC) và Tổng công ty Dược Việt Nam – CTCP (Mã: DVN) với lợi nhuận sau thuế lần lượt tăng 480% lên gần 24 tỷ đồng và tăng 148% lên 111 tỷ đồng.

Một số doanh nghiệp dược phẩm báo tăng trưởng dương như Dược Hà Tây (DHT) tăng trưởng 37% lợi nhuận sau thuế, Dược Bến tre (DBT) tăng gấp 2,8 lần lên hơn 10 tỷ đồng.

Triển vọng giai đoạn sắp tới ra sao?

Theo Fitch Solutions, dự báo doanh thu ngành dược phẩm Việt Nam sẽ tăng trưởng đều đặn khoảng 6,72% trong giai đoạn 2022 – 2026 nhờ vào tăng trưởng chi tiêu sức khoẻ của người dân. Do đó, cổ phiếu ngành dược được khuyến nghị đầu tư nhờ tính phòng thủ, ngành nghề kinh doanh ổn định, nhu cầu thiết yếu.

Chứng khoán KIS cho rằng trong năm 2023, bên cạnh làn sóng “EU-GMP”, OTC là một kênh hấp dẫn. Việc đấu thầu thuốc phụ thuộc nhiều vào các chính sách của Bộ Y tế, bên cạnh đó các công ty cũng chịu áp lực phải chào giá thấp nhất. Ngoài ra, để bán thuốc thành công qua kênh OTC, các công ty còn phải xây dựng mối quan hệ lâu dài với các nhà thuốc bán lẻ.

Theo KIS, tại cuộc họp gần đây, Dược Binh Định (DBD) đã thông tin về kế hoạch phân phối thuốc ung thư tại nhà thuốc bệnh viện, đồng thời mở rộng thị phần trên kênh OTC. Công ty đang xây dựng dữ liệu khách hàng và thảo luận chặt chẽ với các khách hàng tiềm năng về việc phân phối. Traphaco cũng có kế hoạch mở rộng mạnh mẽ sang các loại thuốc tân dược trong năm 2023. Qua đó, có thể thấy 2023 sẽ ghi nhận sự cạnh tranh khốc liệt không chỉ ở ETC mà còn ở kênh OTC.

Thận trọng hơn, SSI Research đánh giá 2023 sẽ khó khăn hơn cho nhóm doanh nghiệp ngành dược. SSI Resreach cho rằng tăng trưởng của ngành sẽ hạn chế trong năm 2023 và lợi nhuận có thể ghi nhận mức thấp trước khi khá dần lên những quý sau. Dù vậy. doanh thu ngành dược phẩm vẫn được kỳ vọng tăng 8% lên 169.000 tỷ đồng (7,2 tỷ USD) vào năm 2023.

Tương tự như KIS, SSI Research cho rằng một trong những câu chuyện nổi bật của năm 2023 là cuộc chạy đua về nâng cấp chất lượng (EU-GMP) đang diễn ra tại các công ty dược phẩm lớn. Nhiều công ty như DHG, IMP, DBD, TRA và DCL đang đặt mục tiêu đạt tiêu chuẩn EU GMP cho các cơ sở sản xuất. Sản phẩm được sản xuất tại nhà máy đạt tiêu chuẩn EU GMP sẽ được xét vào nhóm thuốc chất lượng cao nhất trong đấu thầu ở bệnh viện công. Từ đó, các công ty trong nước hy vọng sẽ đấu thầu được sản phẩm với giá cao hơn trước nhưng vẫn thấp hơn nhiều loại thuốc nhập khẩu.

Ngoài ra, việc nâng cấp EU GMP sẽ giúp nâng cao chất lượng sản phẩm và nâng cao khả năng cạnh tranh. Tuy nhiên, với chi phí đầu tư ban đầu và chi phí duy trì cao, các yêu cầu khắt khe và thời gian phê duyệt kéo dài, các công ty sẽ phải cân nhắc việc theo đuổi cuộc đua này hoặc đầu tư vào các mảng khác để có thể mang lại lợi nhuận tốt hơn.

Phương Linh

Nhịp Sống Thị Trường

Theo Nhịp Sống Thị Trường Copy link